- Batsuh

- 2021-01-27

Газар эзэмших, ашиглах эрх шилжүүлэхэд ногдуулах албан татвартай холбоотой эрх зүйн зохицуулалт

Газрын тухай хууль болон Хүн амын орлогын албан татварын тухай хууль, Аж ахуйн нэгжийн орлогын албан татварын тухай хуулиудад 2017 оны 11 дүгээр сарын 10-ны өдөр тус, тус нэмэлт өөрчлөлт орж газар эзэмших, ашиглах эрх шилжүүлсний орлогын албан татварыг тусгайлан ногдуулахаар болсон. Үүнээс өмнө газар эзэмших, ашиглах эрх шилжүүлэхдээ хуулийн этгээдийн тухайд хувьцаа эзэмшигчээ өөрчлөх замаар газар эзэмших эрхийг бусдад шилжүүлэхэд болон газар эзэмших, ашиглах эрхийг үнэ төлбөргүй олж авахад орлогын асуудал яригдахгүй учир татвар төлөх шаардлагагүй байсан.

Харин Газрын тухай хуульд газар эзэмших эрхийн гэрчилгээг бусдад шилжүүлсэн бол орлого олсон гэж үзэж татвар ногдуулна, газар эзэмших ашиглах эрхийн гэрчилгээ шилжүүлэхэд бүрдүүлэх материалд албан татвар төлсөн баримт, татварын албанд татвар төлөгчөөр бүртгүүлсэн тухай цахим эсхүл хэвлэмэл тодорхойлолтыг заавал хавсаргана гэсэн зохицуулалт орсон. Ингэснээр ямар ч аргаар газар эзэмших, ашиглах шилжүүлсэн тохиолдолд албан татвар төлөх шаардлагатай болсон бөгөөд үүнтэй холбоотой асуудлыг хуулиар хэрхэн зохицуулсан талаар энэ удаа танилцуулна.

Газар эзэмших ашиглах эрхийг шилжүүлсний орлого гэдэгт юуг хамааруулах вэ?

Аж, ахуйн нэгжийн орлогын албан татвар, Хувь хүний орлогын албан татварын тухай хуульд зааснаар:

Харин Газрын тухай хуульд газар эзэмших эрхийн гэрчилгээг бусдад шилжүүлсэн бол орлого олсон гэж үзэж татвар ногдуулна, газар эзэмших ашиглах эрхийн гэрчилгээ шилжүүлэхэд бүрдүүлэх материалд албан татвар төлсөн баримт, татварын албанд татвар төлөгчөөр бүртгүүлсэн тухай цахим эсхүл хэвлэмэл тодорхойлолтыг заавал хавсаргана гэсэн зохицуулалт орсон. Ингэснээр ямар ч аргаар газар эзэмших, ашиглах шилжүүлсэн тохиолдолд албан татвар төлөх шаардлагатай болсон бөгөөд үүнтэй холбоотой асуудлыг хуулиар хэрхэн зохицуулсан талаар энэ удаа танилцуулна.

Газар эзэмших ашиглах эрхийг шилжүүлсний орлого гэдэгт юуг хамааруулах вэ?

Аж, ахуйн нэгжийн орлогын албан татвар, Хувь хүний орлогын албан татварын тухай хуульд зааснаар:

- бусдаас үнэ төлбөргүй газар эзэмших, ашиглах эрх олж авсан

- газар эзэмших, ашиглах эрх борлуулсан,

- тухайн газар эзэмших, ашиглах эрхийг өөр төрлийн хөрөнгө, үйл ажиллагаагаар харилцан солилцсон

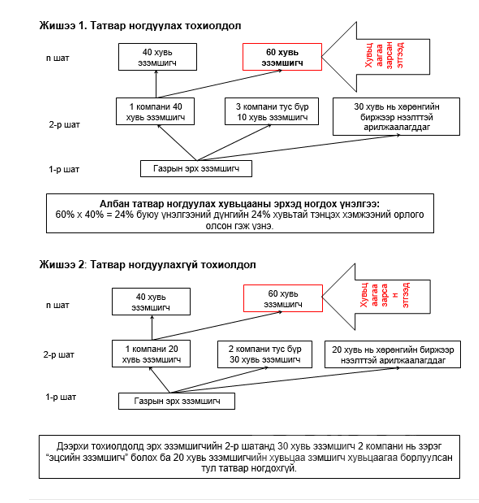

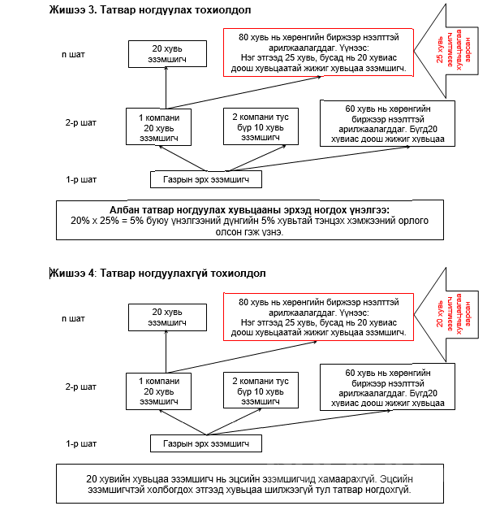

- хуулийн этгээд, түүний эцсийн эзэмшигч хувьцаа, хувь оролцоогоо бусдад шилжүүлэх замаар газар эзэмших, ашиглах эрхийн эцсийн эзэмшигчийг өөрчлөх замаар олсон орлого. Тодруулбал, “А” ХХК нь 1200 мкв орон сууцны үйлчилгээний зориулалттай газрыг 5 жилийн хугацаатай эзэмших эрхтэй. Гэтэл тус компанийн хувьцаа эзэмшигч Б нь өөрийн бүх хувьцаагаа Н-д худалджээ. Энэ тохиолдолд газар эзэмших эрх “А” ХХК-д хэвээр байгаа боловч тус компанийн хувьцаа эзэмшигч өөрчлөгдсөн тул хувьцаа худалдсаны орлогыг газар эзэмших эрх шилжүүлсний орлогод тооцож татвар ногдуулна.

Албан татвар ногдуулах орлогыг хэрхэн тооцох вэ?

Газрын тухай хуульд зааснаар газар эзэмших, ашиглах эрх шилжүүлсний орлогыг газрын дуудлага худалдааны анхны үнээс багагүй байхаар тооцож, татварын ногдол тодорхойлох аргачлалыг Сангийн сайдын 2017 оны 379 дүгээр тушаалын хавсралтаар батлан мөрдөж байна. Үүнд зааснаар:

1. Бусдаас үнэ төлбөргүй газар эзэмших, ашиглах эрх олж авсан бол дуудлага худалдааны анхны үнэд үндэслэн харилцан хамааралтай этгээдүүдийн хувьд бодит үнийн арга, харилцан хамааралгүй этгээдүүдийн хувьд жишиг үнийн аргад үндэслэнэ.

Өөрөөр хэлбэл, харилцан хамаарал бүхий буюу хуулийн этгээдийн удирдлага, хяналт болон эд хөрөнгийн эрхэд нь шууд ба шууд бусаар оролцох эрхтэй этгээдээс үнэ төлбөргүй газар эзэмших эрх олж авч байгаа бол зах зээлийн ердийн нөхцөлд хэрэглэж болох үнийн харьцуулалт, тооцооллын аргыг ашиглан татварын ногдол тогтооно. Харин харилцан хамааралгүй этгээдүүдийн тухайд жишиг үнийн аргаар тооцохдоо татвар төлөгчтэй ойролцоо хүчин чадал, нөхцөл бүхий адилтгах үйл ажиллагааг тухайн орон нутагт эрхэлж буй татвар төлөгч байгаа бол түүний, байхгүй бол ойролцоо орон нутагт орших хэд, хэдэн татвар төлөгчийн үйл ажиллагаа, орлого, зарлагын буюу бусад бодит тооцоонд үндэслэн татварын ногдол тодорхойлно.

2. Газрын эрхийг өөр төрлийн хөрөнгө, үйл ажиллагаагаар харилцан солилцсон, эсхүл дуудлага худалдаагаар олгогдоогүй газрын эрх шилжүүлж байгаа тохиолдолд борлуулалтын үнэлгээг дуудлага худалдааны анхны үнэлгээний үнэ болон татвар төлөгчөөс ирүүлсэн газрын эрх шилжүүлэх гэрээний үнийн аль өндөр үнээр газрын эрхийн борлуулалтын үнийг тооцно.

3. Газар эзэмших, ашиглах эрх борлуулсан, хуулийн этгээдийн хувьцаа эзэмшигч өөрчлөгдсөн тохиолдолд тухайн газрыг дуудлага худалдаагаар авахад шалгарсан үнэ болон татвар төлөгчөөс мэдүүлсэн газрын эрх худалдах, худалдан авах гэрээний үнийн аль өндөр үнээр газрын эрхийн борлуулалтын үнийг тооцно.

Хувьцаа эзэмшигчийн орлогыг албан татварын үнэлгээг тооцохдоо тухайн хувьцааны хэмжээгээр хувь тэнцүүлэн орлогын хэмжээг тооцно. Жишээлбэл,

Дээрх байдлаар татвар ногдох орлогыг газрын дуудлага худалдааны анхны үнээс эхлэн тооцох болсноор газрын үнэлгээ нэмэгдэж, үүний улмаас иргэн, хуулийн этгээдийн төлөх татварын хэмжээ нэмэгдсэн байна. /Дуудлага худалдааны анхны үнэ болон газрын үнэлгээ, зэрэглэлийн талаар сэтгүүлийн өмнөх дугааруудад нийтлэгдсэн учир тэндээс тодорхой үзэх боломжтой./

Мөн газар эзэмших эрхтэй этгээд нь Аж ахуйн нэгжийн орлогын албан татварын тухай болон Хувь хүний орлогын албан татварын тухай хуульд заасны дагуу холбогдох татварыг тодорхойлж тайлагнаагүй, үнэлгээ тооцоход шаардагдах мэдээллийг санаатайгаар нуун дарагдуулсан, худал мэдүүлж тайлагнасан тохиолдолд газар эзэмших эрхийн гэрчилгээг хүчингүй болгохоор хуульчилжээ.

СЭТГЭГДЭЛ БИЧИХ

Уншигчдын бичсэн сэтгэгдэлд barilga.mn хариуцлага хүлээхгүй болно. Манай сайт ХХЗХ-ны журмын дагуу зүй зохисгүй зарим үг, хэллэгийг хязгаарласан тул та сэтгэгдэл бичихдээ бусдын эрх ашгийг хүндэтгэн үзнэ үү.