Б.Цэдэндамба: 82 мянга орчим өрх ипотекийн зээлийн үлдэгдэлтэй байна

Байр худалдан авахаар төлөвлөж буй иргэд, орон сууцны төслөө борлуулж буй компаниуддаа зориулан энэ зах зээлд судалгаа шинжилгээ хийж буй “Мастер Пропертис” ХХК-ийн судлаач Б.Цэдэндамбатай хийсэн ярилцлагыг хүргэе

- Сүүлийн нэг жилийн хугацаанд орон сууцны зах зээлд ямар өөрчлөлтүүд оров оо?

- Нэг талаас орон сууцны дундаж үнэ буурч байна. Анхдагч зах зээлийн хувьд орон сууцны үнийн бууралт харьцангуй бага байгаа бол хоёрдогч зах зээлийн үнэ арай илүү хурдацтай байна. Нөгөө талаас орон сууцны нийлүүлэлт ч буурах хандлагатай боллоо. Өнгөрсөн жилтэй харьцуулахад шинэ орон сууцны төсөл шинээр хэрэгжүүлэх нь багассан. Айлын тоогоор авч үзвэл, нийт борлуулагдаж буй орон сууцнуудын 67 орчим хувь нь ашиглалтад орчихсон байна. 2017 он болон түүнээс хойш ашиглалтад орохоор төлөвлөгдсөн орон сууцны төслийн тоо маш цөөхөн болжээ. Өөрөөр хэлбэл, дахин төлөвлөлтийн төслүүдийг эс тооцвол ойрын жилүүдэд орон сууцны нийлүүлэлт буурах нээ. Барилгын компаниуд төсөл хэрэгжүүлэх илүү таатай үеийг хүлээж байж болзошгүй юм.

- Өнөөдрийн байдлаар орон сууцны үнэд нөлөөлж байгаа гол хүчин зүйлс нь юу байна?

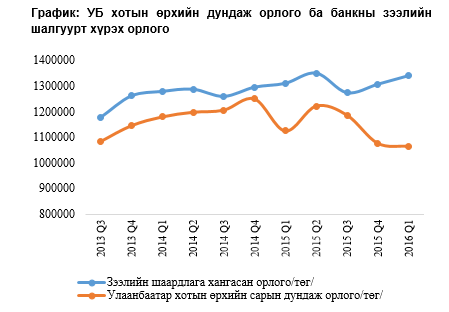

- Орон сууцны үнэд голлох нөлөөг үзүүлж буй хүчин зүйл нь хэрэглэгчийн худалдан авах чадвар буюу эрэлт юм. Хамгийн сүүлийн мэдээгээр нийт 82 мянга орчим өрх ипотекийн зээлийн үлдэгдэлтэй байгаагаас харахад өрхүүдийн орон сууц худалдан авах чадвартай эрэлт ханаж байгаа гэсэн дүгнэлтэд хүргэж байна. Мөн өрхүүдийн дундаж орлого буурсаар байгаа ба арилжааны банкуудын шаардлагын хоорондох зөрүү улам ихсэж байгаа нь ажиглагдлаа.

График: УБ хотын өрхийн дундаж орлого ба банкны зээлийн шалгуурт хүрэх орлого

Мөн нийт орон сууцны төслүүдэд стандарт зэрэглэлийн орон сууцны төслийн эзлэх хувь нэлээд нэмэгдэж байгаа нь орон сууцны үнэд нөлөөлж байна. Ойрын нэг жилийн хугацаанд тансаг зэрэглэлээс илүүтэйгээр стандарт зэрэглэлийн орон сууцны төслүүд хэрэгжих магадлалтай.

- Ипотекийн зээлийн нөхцөл ба арилжааны банкуудын тавих шаардлага хоёрын хооронд яагаад зөрүү гарах болов?

Орон сууцны зээлийн хугацаа хэтрэлт болон чанаргүй зээлийн хэмжээ өнгөрсөн жилүүдийнхээс эрс нэмэгдсэнээр банкууд эрсдэлээс сэргийлэх үүднээс нэмэлт шалгуур гаргах шаардлагатай болсон болов уу. 2016 оны 4-р сарын байдлаар нийт ипотекийн зээлийн үлдэгдэлд эзлэх чанаргүй зээлийн хэмжээ 1.1%, хугацаа хэтэрсэн зээлийн хэмжээ 3.1%-д хүрсэн нь маш өндөр үзүүлэлт болж байна. Үүнийг банкуудын эрсдэлээс сэргийлэх арга зам л гэж харах байх.

- Цаашид орон сууцны үнэ хааш хэлбэлзэх бол? Дээш, эсвэл доош? Үүнд ямар хүчин зүйлс нөлөөлөх бол оо?

Орон сууцны үнийн бууралт ойрын хугацаанд үргэлжлэх төлөвтэй байна. Айл өрхүүдийн худалдан авах чадвар сайжрахгүй байгаагаас эрэлтийг дагаад үнэ буурах болов уу. Өрхийн орлогын өөрчлөлтөөс харахад тансаг зэрэглэлийн орон сууцнаас илүүтэйгээр стандарт зэрэглэлийн орон сууцнууд түлхүү хэрэгжих боломжтой. Энэ зэрэглэлийн орон сууц нь илүү хямд байдгаас орон сууцны үнийг бууруулах нэг хүчин зүйл болох магадлалтай.

- Одоогийн энэ нөхцөлд орон сууц худалдан авах шийдвэрийг гаргах нь зөв үү?

Тухайн орон сууцны төслөөс шууд хамааралтай зүйл. Мөн орон сууц худалдан авах шийдвэр зөв, буруу эсэх нь тухайн өрхийн орлого, сонирхож буй байршил, урьдчилгаа төлөх чадвар, зэрэглэл гэх мэт олон хүчин зүйлсээс шалтгаална. Орон сууцны үнэ буурч байгаа нь бүх орон сууцнууд бүгдээрээ буурна гэсэн үг огт биш. Мэдээж зарим орон сууцны төслийн үнэ өсч, заримых нь буурч байгаа. Ерөнхийд нь авч үзвэл харин буурч байгаа гэсэн үг. Ирээдүйд үнэ цэнэ нь өсөх боломжтой гэж үзсэн орон сууцыг худалдан авах нь ямар ч үед ашигтай байх болно. Тиймээс айл өрхүүд худалдан авалт хийхдээ сайтар судлах шаардлагатай.